Jako majiteli několika bankovních účtů mi týdně přichází několik marketingových sdělení. Nedávno jsem objevil jedno, na které jsem se musel podívat dvakrát. Ne proto, že by bylo výjimečně dobré, ale protože představovalo učebnicový příklad toho, jak banky manipulují s emocemi a zamlčují podstatné informace.

Za svou kariéru poradce i bankéře jsem viděl stovky podobných kampaní. Nemůžu říct, že tenhle konkrétní příklad na stavební spoření předčil všechny ostatní. V bankovnictví se jedná o úplně normální věc. Pojďme si porovnat marketingové představení a realitu produktu STAVEBNÍ SPOŘENÍ.

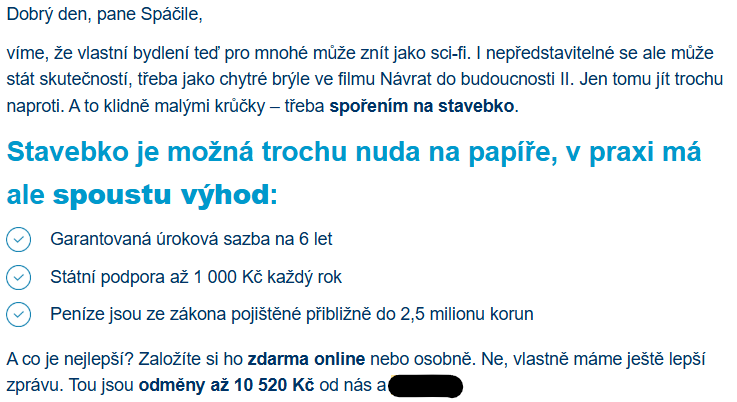

Sen na prvním místě, čísla jdou stranou

„I nepředstavitelné se může stát skutečností“ – hned první věta postavila celé sdělení do světa snů a pocitů. Žádná čísla, žádné konkrétní údaje. Jen pocit, že stavební spoření je klíčem k naplněným přáním.

V praxi jde o obyčejné spoření s mizivým úrokem. Ale kdo by se nadchl pro „Splňte si sny s půlprocentním úrokem po inflaci“? Marketing tohle ví, proto staví na emocích.

Jako poradce jsem si všiml, že klienti pod vlivem takových kampaní často zapomínají na základní otázky: Kolik to skutečně stojí? Jaký je reálný výnos? Kdy mohu peníze použít bez sankcí?

Malé krůčky, velké následky

„Stačí jen malými krůčky“ – tenhle trik minimalizuje vnímané náklady. Měsíční vklad 1500 korun zní neškodně. Ale za šest let to je 108 000 korun zamčených s mizivým výnosem plus 2160 korun na poplatcích.

Marketing záměrně rozděluje velké částky na malé měsíční splátky. Stejnou technikou prodávají drahé telefony za „pouhých 990 korun měsíčně“. Najednou vám 24 000 za telefon nepřijde tak draze.

U stavebního spoření je tenhle trik obzvláště zákeřný, protože vás zavazuje na šest let. Zkuste si představit, kolik se ve vašem životě změní za šest let. Nová práce, změna bydliště, rodina, nemoc – a vy máte peníze „uzamčené“ s pokutou za předčasné ukončení.

Cool nádech pro podprůměrný produkt

Přirovnání ke sci-fi filmu a chytrým brýlím mělo jediný účel – dodat stavebnímu spoření „cool“ nádech. V reklamě nechybí ani klasická formulace „nuda na papíře, v praxi spousta výhod“.

Tohle je typický příklad rebrandingu. Vezměte nudný, zastaralý produkt a oblékněte ho do moderních šatů. Stavební spoření existuje desítky let beze změny, ale díky chytrému marketingu působí jako inovace.

Realita? Jde o jeden z nejhorších produktů na trhu. Ale když k němu přidáte moderní grafiku a sci-fi odkazy, klienti zapomenou na čísla.

Selektivní prezentace

Marketing pečlivě vybral jen ty nejpřitažlivější parametry:

- Garantovaný úrok (ale nezmiňuje, že je mizivý)

- Státní podporu (ale neřekne přísné podmínky)

- Pojištění vkladů (standard u všech bank)

- Odměny (ale nezmiňuje, že většina klientů je nedostane)

Na styl prezentace produktu si dejte velký pozor, pokud vám někdo prezentuje jen výhody bez nevýhod, utečte. Každý finanční produkt má svá úskalí.

Urgence bez důvodu

„A co je nejlepší? Odměny až 10 520 Kč!“ – klasické vytváření strachu z promeškané příležitosti. Číslo vypadá lákavě, ale marketing zamlčuje, že jde o maximální možnou částku při splnění všech podmínek. A tušíte správně, tuto odměnu jim několikrát přeplatíte, jen se to do 6 let rozloží tak, aby to nebylo tak očividné.

V praxi navíc většina klientů tyto odměny nikdy nedostane. Stačí jeden měsíc vynechat pravidelný vklad nebo nesplnit jednu z podmínek a o bonus přijdete.

Co marketing zamlčel?

Skutečné náklady stavebního spoření na cílovou částku 150 000 korun:

- Poplatky za vedení účtu: 2160 korun za 6 let

- Daň: 15% z vašich výnosů

- Oportunitní náklady: ztracené zisky z lepších investic

- Pokuta při předčasném ukončení: 0,5% z cílové částky, minimálně 2000 korun

- Po inflaci a poplatcích se může stát, že neporazíte ani inflaci

Když si to sečtete, stavební spoření vás může stát více, než vám přinese.

Jak se bránit proti manipulaci

Vždy si spočítejte celkové náklady. Nezajímejte se jen o úrok, ale o všechny poplatky a daně. Nezapomeňte si do rovnice zařadit i inflaci.

Ptejte se na nevýhody. Pokud vám prodávající řekne jen výhody, je to red flag.

Nechte si čas na rozmyšlenou. Urgence v marketingu je většinou umělá, nedělejte rozhodnutí ihned.

Porovnejte alternativy. Stavební spoření není jediný způsob, jak spořit.

Marketing vs. Realita

Toto reklamní sdělení je mistrovským psychologickým dílem. Kombinuje emoční kotvení, gamifikaci, nostalgii a selektivní prezentaci informací. Výsledek? Produkt, který vás může poškodit, vypadá jako skvělá příležitost.

Jako bývalý bankéř vím, že stavební spoření banka prodává velice ráda. Pokud je produkt skutečně výhodný, čísla mluví sama za sebe. Když místo čísel vidíte emoce a urgenci, je čas být obezřetný.

Vaše peníze si zaslouží pečlivější přístup a analýzu, než na základě lesklého marketingového sdělení. Příště, až vám přijde podobné sdělení, vzpomeňte si na tento rozbor a zeptejte se: „Co mi tu neříkají?“

{kind=link}