Jeden ze sta. Tolik mužů v Česku si reálně může dovolit ten život, kterým tě feed krmí stovkrát denně – z vlastních peněz, ne na dluh. Jeden ze sta. Těch zbylých 99 dělá přesně to co ty. Vstávají, makají, ohřívají si rýži v plastovém boxu. Akorát je na obrazovce nevidíš, protože „poražení“ nepostují. Ukážu ti pohled z druhé strany stolu, z místa, kde jsem viděl stovky lidských příběhu.

Pojď, vezmu tě do mé kanceláře. Ukážu ti, jak to vypadá z druhé strany.

Co se nevejde do fotky

4 roky ve financích mi úplně změnilo pohled na věc. To, co mě ta práce naučila, se nedá odnaučit. Když dneska scrolluju feed, nevidím životy. Vidím splátkové kalendáře.

Protože tahle čísla jsem viděl na vlastní oči. To krásné auto z dálnice si naprostá většina lidí nekupuje za hotové. Jde na úvěr nebo na operák, a ne na dva roky… Na pět, sedm, někdy deset. V USA, kde tahle data narozdíl od nás zveřejňují, dnes rekordních 23 % nových aut financují lidé na úvěr dlouhý 84 měsíců a víc. Před deseti lety to bylo mimochodem 10 %, takže předpokládám sociální sítě mají nezanedbatelný vliv. Průměrná měsíční splátka přesáhla 760 dolarů, což je cca 12.000 Kč. Sedm let posílá člověk každý měsíc bance peníze za plech, který ztrácí cenu rychleji, než ho stihne splatit.

A nejsou to jenom auta. Viděl jsem klienty se spotřebáky na dovolené. Lidi, kteří si půjčili na týden u moře, vyfotili se u bazénu, dali to na stories — a pak to dva roky spláceli. Ta fotka z hotelového balkonu, co tě v neděli večer štve, protože ty si zrovna ohříváš rýži v plastovém boxu.

Past, kterou si naše generace instaluje sama

A teď to nejnepříjemnější, protože tahle past je úplně nová a míří přímo na nás.

„Kup teď, zaplať později.“ Tři kliknutí a máš to doma, peníze řešíš pak. Vypadá to neškodně. Není. Podle analytiků z CRIF jsou dnes lidé do 24 let skupinou s vůbec největším počtem těch, kdo své úvěry nezvládají splácet a objem jejich nesplacených dluhů meziročně vyskočil o čtvrtinu. U služeb typu Klarna se dvě třetiny uživatelů z generace Z přiznaly, že kvůli odloženým platbám utrácejí víc, než by měly. Skoro polovina někdy zaplatila pozdě. Třetina utratila víc, než původně chtěla.

Tohle je celé postavené na jednom psychologickém triku: rozmělnit bolest. Když nevidíš, jak ti z účtu mizí peníze najednou, mozek to nebere jako výdaj. Bere to jako „skoro zadarmo“. A přesně proto si lidi přes kreditní karty objednávají i jídlo z donášky a lístky na festival.

Od listopadu 2026 na tyhle služby v Česku dosáhne dohled ČNB a začnou platit stejná pravidla jako u normálních půjček, čemuž osobně nerozumím. Proč bychom měli bránit svéprávné občany před jejich vlastním rozhodnutím?

A o tom je celý tenhle text. O tom, že to máš ve svých rukou víc, než ti kdokoli namluví.

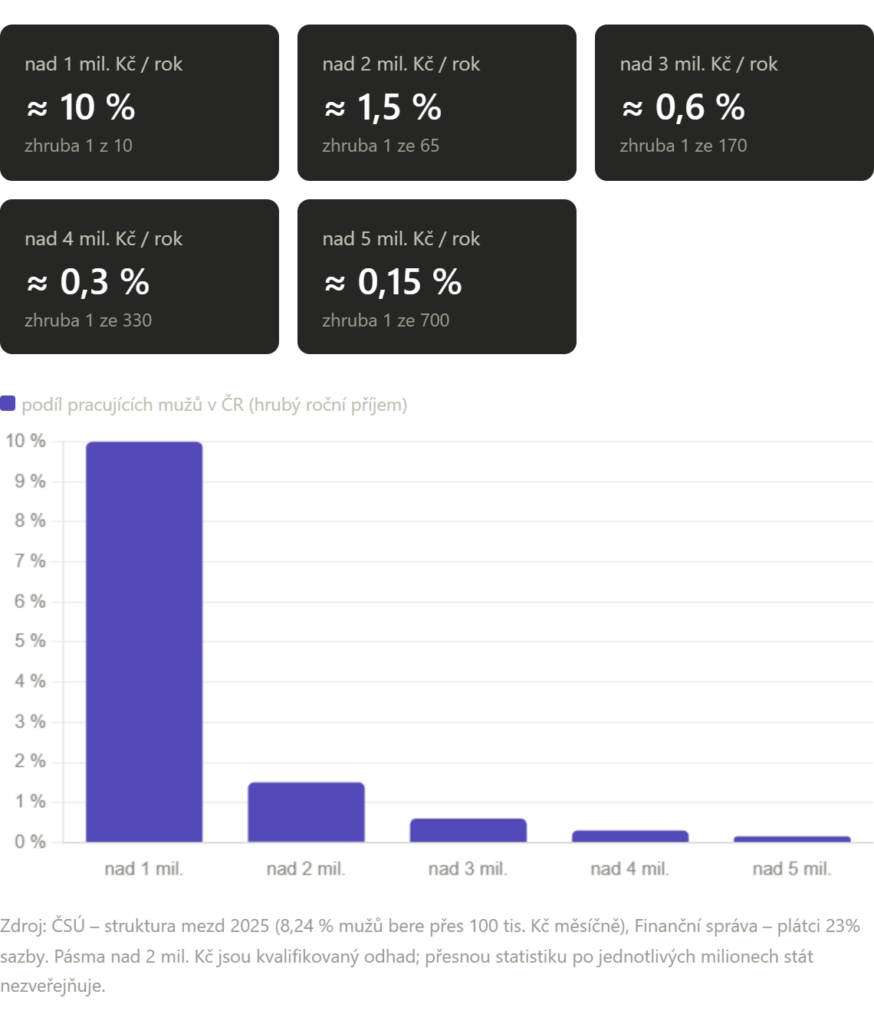

Tady jsou skutečná čísla, drž se

Pojďme od pocitů k matematice, protože matematika je v tomhle případě osvobozující.

Podívej se, kolik mužů v Česku reálně vydělává velké peníze. Ne kolik jich tak vypadá. Kolik jich tak doopravdy má.

Tahle čísla nejsou cucnutá z palce. Stojí na datech Českého statistického úřadu o struktuře mezd, podle kterých přes 100 tisíc měsíčně bere 8,24 % mužů, a na datech Finanční správy o tom, kolik lidí platí zvýšenou 23% sazbu daně. Horní pásma jsou kvalifikovaný odhad, protože stát nám přesnou tabulku po jednotlivých milionech nedá.

Reality check

A teď to spoj s tím, co máš na obrazovce. Ze scrollování máš pocit, že každý druhý lítá byznys třídou a obědvá ústřice. Ale lidí, kteří si to reálně můžou dovolit z vlastních peněz, je v celé republice řádově jeden ze sta. Ty jich vidíš na feedu stovky denně. Nevidíš těch devětadevadesát zbylých, kteří dělají přesně to co ty – vstávají, makají, ohřívají si tu rýži, která je mimochodem s kuřecím a olivovým olejem moc dobrá.

Feed je jeviště, ne výlohou do reality

Existuje pro to pojem: zkreslení přeživších. Vidíš jen ty, co „vyhráli“, protože jen ti se vystaví. Poražení nepostují. Chlap, co prodělal na krypto-tipech celou výplatu, ti o tom video nenatočí. Holka, co vrátila kabelku, protože ji nedoplatila, to na stories nedá. Vidíš trezor plný highlightů a myslíš si, že tak vypadá svět.

Algoritmus to ještě zhoršuje, protože není tvůj kamarád. Je to stroj na pozornost a ničím tě neudrží líp než lehkou závistí. Čím víc se cítíš pozadu, tím déle scrolluješ a tím víc reklam zhlédneš. Tvoje nespokojenost je doslova jejich obchodní model.

Money dysmorphia

Na ten pocit už máme i odborný název. Money dysmorphia: zkreslené vnímání vlastních peněz. A nedrží se nikoho víc než naší generace. Podle průzkumů má 43 % lidí z generace Z pocit, že jsou finanční smolaři, jen protože jejich život nevypadá jako život influencerů, které sledují. Skoro polovina. A absurdní na tom je, že řada z těch samých lidí má přitom nadprůměrné úspory. Cítí se chudě, i když chudí nejsou.

Ale tady přijde věc, co ti vyrazí dech ještě víc. Ono to často není o nic lepší ani u těch, co ty peníze reálně mají. Z amerických dat vyplývá, že od výplaty k výplatě žije přes 60 % lidí – a co je šílené, dělá to i zhruba třetina lidí s vysokými příjmy. Čteš správně. I někteří z těch, co berou „velký prachy“, jsou jednu nemoc nebo jednu ztrátu práce od průšvihu, protože si na ten příjem nabalili odpovídající výdaje. Říká se tomu lifestyle inflation. Jak roste příjem, roste i utrácení, a ten pocit spokojenosti nikdy nepřijde. Vyšší příjem totiž neřeší špatný vztah k penězům.

Takže ne — to lesklé auto z dálnice ti nezaručuje, že ten kluk spí v klidu. Možná kvůli finančnímu presu nespí téměř vůbec.

Opravdu bohatí lidé vypadají nudně

Je tu jedna kniha, která mi v hlavě vydržela dýl než cokoli z bankéřských školení. Jmenuje se „Váš soused je milionář“. Autoři roky studovali skutečné americké milionáře a zjistili pravý opak toho, co čekali. Typický boháč nejezdil v supersportu. Jezdil v obyčejné ojetině. Bydlel ve všedním domě, nosil obyčejné hodinky, nakupoval v normálních obchodech. Vypadal jako tvůj soused, co dělá někde v technické profesi.

Protože tady je ta pointa, kterou jsem v kanceláři viděl pořád dokola: lidé, co vypadají bohatě, a lidé, co bohatí jsou, jsou dvě skoro neprotínající se skupiny. Skutečné bohatství je naopak většinou neviditelné – leží na účtech, ve fondech, v nemovitostech, co negenerují fotky, ale nájem. Tomu se dneska říká tiché bohatství. A je tiché schválně.

Auto prodají i tobě, proto ho nekupuj

Tady musím říct nepříjemnou pravdu, kterou jako bývalý bankéř znám líp než dobře: kdybys teď zašel za mnou, ve většině případů bys na to auto úvěr dostal taky. Mohl bys zítra sedět ve stejném černém SUV co jsi viděl na instagramu a já dostal provize za prodej. Systém ti to umožní s úsměvem, protože banka půjčuje moc ráda.

A proto to nedělej.

Banka ti nepůjčuje, protože ti přeje hezké auto – půjčuje, protože na tobě deset let bere úrok. Stát ti z každé výplaty ukousne pořádný kus na daních a odvodech, pak ti zdaní i to auto a pak ti řekne, jak ti pomáhá. V téhle hře jsi ty palivo a oni motor. Jediná výhra je nehrát ji podle jejich pravidel a starat se o sebe sám, protože nikdo jiný se o tvoje peníze starat nebude. Nikdo. Na to vsaď boty.

Co se z té splátky stane, když ji nepošleš bance

Pojďme si to ukázat na číslech, ať to není jen kázání. Řekněme, že místo splátky na to auto dáš stranou 15 tisíc měsíčně. Splácel bys ho sedm let, tak budeme investovat taky sedm let.

Při zhruba sedmiprocentním ročním zhodnocení, což je dlouhodobý průměr širokého akciového trhu, ne žádný zázrak – by ses po sedmi letech dostal asi na 1,6 milionu korun. A teď to nejlepší: kdybys k tomu pak nepřidal už ani korunu a jen to nechal ležet do tvých čtyřicítek, máš tam díky složenému úročení přes tři miliony (samozřejmě očištěné o inflaci)

(Je to ilustrace, ne slib. Trhy kolísají a žádný výnos není jistý. Ale princip drží. Tvoje peníze buď pracují pro tebe, nebo pro banku. Třetí možnost není.)

Investice jsou nuda. A přesně proto fungují

Vím, co teď čekáš. Že přijde ten vál o tom, jak budeš za chvíli milionář. Nebudu ti lhát ani tady.

Investice jsou pomalé. Jsou nudné. Když pošleš pět tisíc do indexového fondu, nepřijde žádný lajk, nikdo ti nezatleská, žádná holka se za tebou neotočí. Příští měsíc to vypadá skoro stejně. Je to asi tak vzrušující jako koukat, jak schne barva na stěně.

Ale tady je ta hezká strana složeného úročení: ono se to nabaluje. Pomalu, pomalu – a pak najednou ne. Pět let to vypadá jako nic. A pak se to přepne, protože už ti výnosy dělají další výnosy. To, co dáš stranou ve dvaceti pěti, pracuje úplně jinak než to samé ve čtyřiceti, protože má o patnáct let víc na to, aby zhoustlo.

Buď k sobě upřímní. Pokud nemáš nějaký výjimečný skill, kterým vystřelíš příjem k těm horním procentům – a ruku na srdce, většina lidí ho nemá, i když si to o sobě ráda myslí – pak tě k majetku neposune utrácení. Posune tě tam trpělivost. Ten nudný, neviditelný, neinstagramovatelný návyk dávat každý měsíc něco stranou a nechat to ležet.

A v této hře, věř mně, starému bankéři co se rozhodl otevřeně mluvit o těchto tématech:)

{kind=link}