Většina lidí si myslí, že k bohatství se musí „prošetřit“skrze velké oběti. Pravda je ale taková, že tvou budoucnost tiše požírají drobné denní návyky, zapomenuté předplatné a neviditelná kosa inflace. Alespoň to ukazují statistiky, které si dnes společně projedeme.

Tady jsou čísla, které ti zatím nikdo neukázal.

Ráno spěcháš do práce, nestíháš snídani a tak se cestou zastavíš pro kafe bagetu. Je to jen stovka, říkáš si. Poctivě pracuješ, ale na konci měsíce máš ten divný pocit v žaludku. Kde ty prachy zase jsou? Máš pocit, že dřeš, ale majetek stojí na místě.

Lidé nejsou chudí. Jen nemají systém a tak častěji podléhají emocím. Fenoménu se říká Latte faktor, navíc inflace jim každý den brousí úspory jako kosa trávu.

V tomto článku ti ukážu, co se s tvými penězi reálně děje, když je necháš „protéct“ mezi prsty, a jak pár drobných návyků + působení inflace rozhodne o tom, jestli budeš mít na účtu pár milionů, nebo budeš žít od výplaty k výplatě.

A teď 3 problémy, které nejspíš i tebe finančně ruinují.

Získej 5 200 Kč měsíčně

Jako bankéř jsem viděl stovky výpisů z účtů a zviditelňoval klientům reálné příjmy a výdaje. Většina lidí si myslí, že jejich problémem je drahý nájem nebo splátka auta. Do určité míry ano, ale svůj součet nájmu a splátky zná každý nazpaměť, ale o malých transakcích přehled nemají. Osobně se vymezuji proti radám přestaň kouřit, nechoď na kávu a jiné. Znám případy, kdy takoví lidé finančně vyhořeli. Nedopřát si občas radost je sebedestruktivní chování. Svůj názor však pro tentokrát nechám stranou a ukážu čísla.

Koncept Latte faktor pojmenoval koncem 90. let americký finanční expert David Bach. Jeho myšlenka byla jednoduchá vyděláváš dost na to, abys byl bohatý Analýza UniCredit Bank z 20 000 platebních karet ukázala drsnou českou verzi tohoto principu. Mileniálové v Česku utratí průměrně 5 200 Kč měsíčně ve fastfoodech, kavárnách a kinech. To není hypotéka. To je životní styl, který se ti nenápadně vloupal do rozpočtu.

Jenže samotné číslo nestačí pochopit, dokud nepřidáš složené úročení. Pokud by ses rozhodl investovat roční „kávový rozpočet“, řekněme 22 000 Kč do indexového fondu s historickým výnosem 7 % ročně, za 30 let by z toho bylo přes 1,6 milionu korun (inflaci nepočítám). Jen z jednoho roku odložených drobností. A to teprve začínáme.

Spočítal jsem to za tebe

| Částka (měsíčně) | Vloženo za 30 let | Hodnota při 7 % p.a. |

|---|---|---|

| 2 000 Kč | 720 000 Kč | 2 430 000 Kč |

| 5 200 Kč (průměr UniCredit) | 1 872 000 Kč | 6 320 000 Kč |

| 8 000 Kč | 2 880 000 Kč | 9 720 000 Kč |

Problém je zároveň psychologický. Behaviorální ekonomové tomu říkají„present bias“ přirozeně upřednostňujeme dnešní radost před zítřejším ziskem. Někdo pro tento fenomén má dokonce předpoklady. Mozek zkrátka nevidí, že šálek za 80 Kč má za 30 let hodnotu několikanásobně vyšší. A tak každý den klidně podepíšeme malou smlouvu sami se sebou o své budoucnosti.

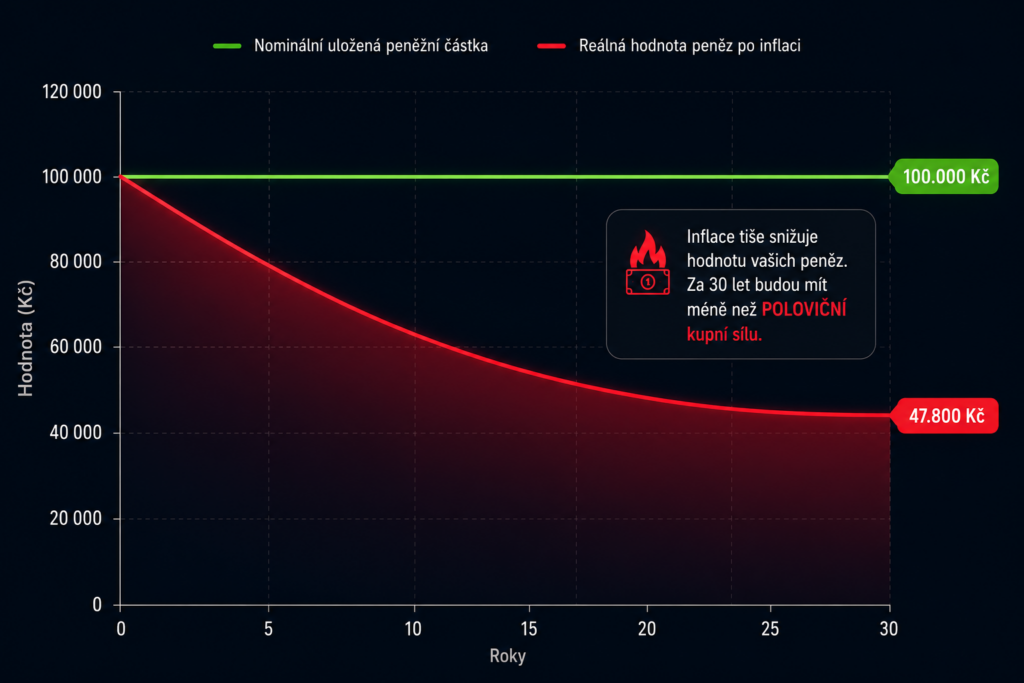

Inflace jako kosa na tvé úspory

Jenže Latte faktor je jen třetina příběhu. Tou druhou je inflace.

V letech 2022 a 2023 jsme v Česku zažili brutální dvojciferný růst cen. Pro běžného člověka vozík zboží, který stál 10 000 Kč, stojí za rok 10 500 Kč. Ty jsi prostě o těch 500 Kč chudší, i když se zůstatek na tvém účtu nezměnil.

A tady přichází číslo, které většinu lidí skutečně vyděsí: při průměrné 4% inflaci klesne kupní síla tvých peněz za 30 let o 70% původní hodnoty. Pokud máš dnes 1 milion na běžném účtu, za 30 let si za něj koupíš zboží v hodnotě dnešních 300 tisíc. Peníze inflaci neutečou, pokud je nenecháš pracovat.

V roce 2026 už není otázkou, jestli investovat, ale jak to udělat bezpěčně. Každý den, kdy tvé peníze leží na běžném účtu, tě osobní inflace okrádá, aniž bys to vůbec viděl.

Firmy vydělávají na tvé zapomnětlivosti

Nejdřív si musíme promluvit o něčem, o čem se v osobních financích moc nemluví a co je přitom pravděpodobně tvůj největší každoměsíční únik peněz. Osobní zkušenost jsem s tím měl také.

Říká se tomu ghost expenses. Předplatné a platby, které odcházejí z tvého účtu, aniž by ti přinesly jedinou minutu radosti. Spotify, které neposloucháš. Appka na hlídání parkoviště, kterou sis stáhl loni v létě u muzea. Antivirus, který se automaticky obnovil v lednu za 800 Kč. Streamovací služba, kterou sis zapnul kvůli Comebacku a pak zapomněl zrušit.

Výzkum společnosti Self Financial z roku 2024 zjistil, že 85,7 % lidí platí každý měsíc za nejméně jedno předplatné, které vůbec nevyužívá. V průměru jsou to 3,3 nepoužívaná předplatná na osobu a průměrný měsíční únik jen za tyhle nevyužité služby je 32 dolarů, tedy cca 750 Kč. Ročně přes 9 000 Kč. Za nic. Za absolutně nic.

A tady přichází část, která mě osobně ani trošku v tomto světě nepřekvapuje. Tohle není náhoda. Je to byznys model.

Ekonomové ze Stanfordovy univerzity a Texas A&M v roce 2024 zveřejnili studii, ve které analyzovali anonymní data od velké kreditní kartové společnosti. Zjistili, že firmy vydělají o 14 % až 200 % více příjmů právě díky zákaznické nepozornosti, díky lidem, kteří zapomněli zrušit předplatné. Společnosti záměrně posílají potvrzení o platbě až po strhnutí peněz, nikoliv předem. Záměrně ztěžují rušení: analytická společnost JustCancel prověřila 1 189 předplatných služeb a zjistila, že 143 z nich záměrně ztěžuje proces odhlášení pomocí nejrůznějších praktik. Osm kroků tam, kde by stačily dva. Tlačítko „Zrušit“ často najdeme až po vygooglení návodu.

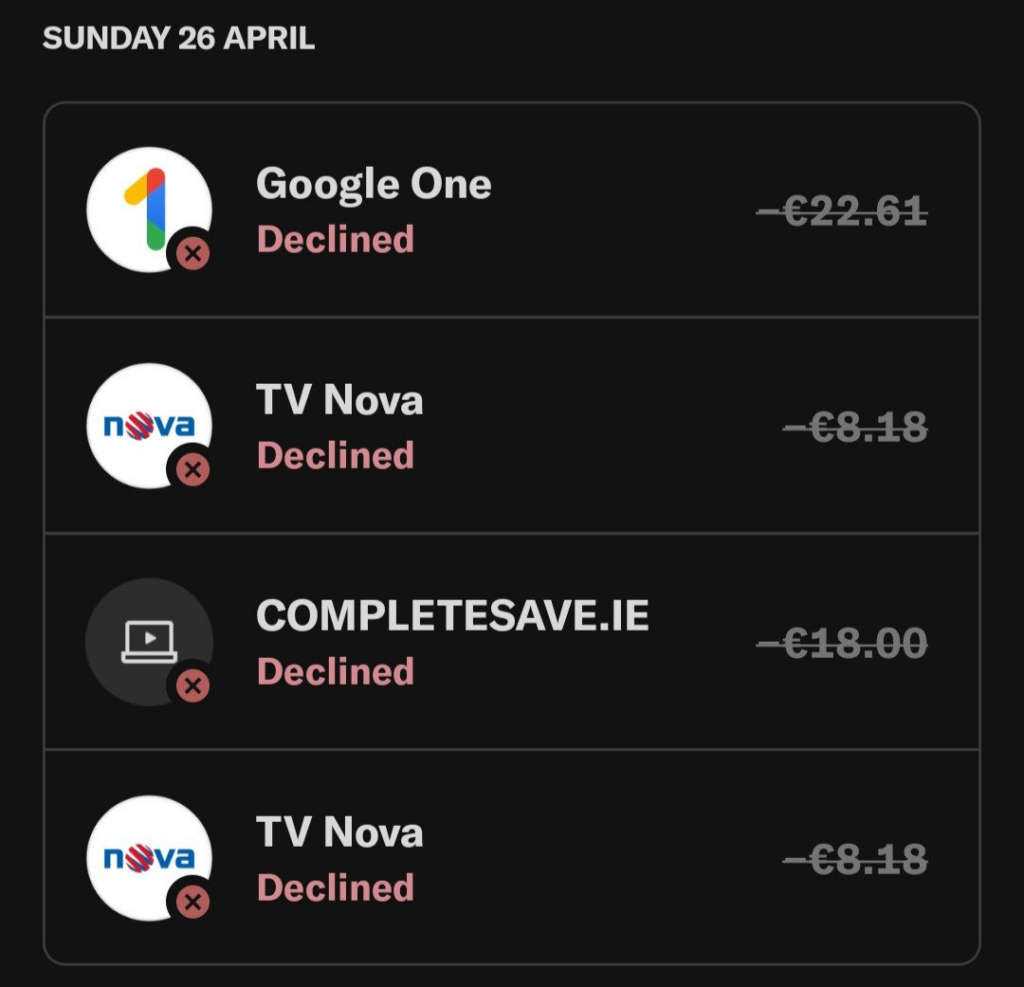

Řešení: otevři si výpis z účtu za poslední tři měsíce. Co nevyužíváš zruš a zkus napsat na podporu o vrácení peněž, já osobně mám 100% úspěšnost. Do triálů aplikací a předplatných dávej jen kartu bez peněz, ušetříš si starosti se získáváním peněz zpět, případně opomenutím. Přikládám screen mého účtu s 0,03e, který využívám přímo na využívání triálů a jednorázových aplikací.

Jen tento den v měsíci „mi neukradli“ 49 Euro, což je cca 1300 Kč.

Mozek porazíš pouze systémem

Tady přichází nejdůležitější věc, kterou stále dokola lidem opakuju. Nyní se však zaštítím Psychologem Royem Baumeisterem, který ve výzkumu prokázal, že sebeovládání funguje jako sval, který s každým použitím slábne/sílí Pokud celý den děláš správná rozhodnutí v práci, ve stravě, v komunikaci, tak máš večer výrazně nižší kapacitu odolat impulzivnímu nákupu nebo špatnému finančnímu rozhodnutí. To není slabost. To je neurologie.

Princip „nepřemýšlení“ funguje i v investování, lidé, kteří si nastaví automatické investování, akumulují v průběhu času 3 až 4× více majetku než ti, kteří spoří nepravidelně a „co zbyde“ (pzn. nic nezbyde). Přitom vydělávají naprosto stejně. Hlavní rozdíl není v příjmu, ale v tom, jestli o penězích musíš přemýšlet a nemáš určené pravidla a mantinely.

Proto systémy vždy porazí tvůj mozek!

{kind=link}